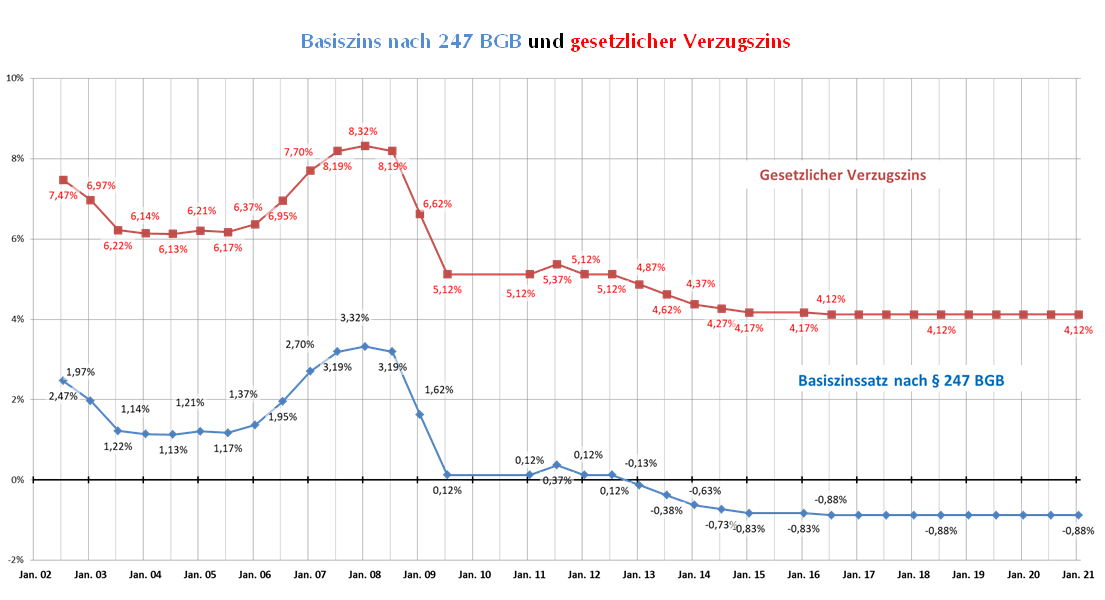

Der Basiszins nach § 247 BGB bleibt auch in 2021 weiter unverändert. Seit Juli 2016 beträgt der halbjährlich von der Deutschen Bundesbank berechnete und bekanntgegebene Basiszinssatz - 0,88 %. Dies veröffentlichte der Bundesanzeiger am 30.12.2020 (Mitteilung Nr. 1003/2020 vom 29.12.2020).

Basiszins und gesetzlicher Verzugszins ab 1. Januar 2021

Mit Hilfe des Basiszinssatzes wird auch der gesetzliche Verzugszins gemäß § 288 BGB bestimmt. Für Rechtsgeschäfte, an denen ein Verbraucher beteiligt ist, liegt der Verzugszins bei 5 %-Punkten über dem Basiszinssatz. Sind lediglich Unternehmer an einem Rechtsgeschäft beteiligt, werden seit dem 29.07.2014 9 %-Punkte (zuvor 8 %-Punkte) auf den Basiszins addiert (Änderung durch das Gesetz zur Bekämpfung von Zahlungsverzug im Geschäftsverkehr vom 22.07.2014, BGBl. I, 1218).

Warum ist das auch für die bAV wichtig?

Für die betriebliche Altersvorsorge ist dies von Relevanz, falls Versorgungsleistungen verspätet ausgezahlt werden. Dann können Verzugszinsen geschuldet sein. Für Renten der betrieblichen Altersversorgung ist der Auszahlungszeitpunkt in der Regel in der Versorgungsordnung definiert. Das gilt allerdings nicht für Beträge, die aufgrund einer gerichtlichen Überprüfung der Anpassungsentscheidung gemäß § 16 Abs. 1 BetrAVG nachgezahlt werden müssen. Für diese Beträge kommt eine Verzinsung erst ab Rechtskraft der Gerichtsentscheidung in Frage (ständige Rechtsprechung des Bundesarbeitsgerichtes, vgl. Urteil vom 15.04.2014, 3 AZR 114/12).

Nach einem Urteil des Bundesarbeitsgerichtes vom 25.09.2018 (Az. 8 AZR 26/18) ist die gesetzliche Verzugspauschale in Höhe von 40 € (§ 288 Abs. 5 BGB) auf Ansprüche aus dem Arbeitsverhältnis nicht anwendbar.

Die Grafik zeigt die Entwicklung des Basiszinssatzes und des gesetzlichen Verzugszinses in den zurückliegenden Jahren. Seit 2013 ist der Basiszins negativ, sodass der Verzugszins bei Verbrauchergeschäften unterhalb der hinzuzuaddierenden 5 Prozentpunkten liegt.

Diesen Artikel als PDF herunterladen: